2025年10月31日至11月2日,第二十二届中国金融学年会在suncitygroup太阳集团顺利召开。本届年会由中国金融学年会理事会和suncitygroup太阳集团联合主办,suncitygroup太阳集团、江苏省资本市场研究会和江苏省数字金融重点实验室联合承办,厦门市张亦春教育发展基金会、北京聚源锐思数据科技有限公司、Wharton Research Data Services、《金融学季刊》和中国金融学术研究网共同支持。

本届年会以“范式变革:人工智能重塑金融”为主题,聚焦人工智能技术驱动下的研究范式变革与金融业态重塑,探索建设金融强国的实现路径。本届年会共收到论文投稿1535篇,来自全国300余所高校、研究机构及金融机构的专家学者和员工共1500余人参加本届年会,并有超过17万人次线上观看开幕式直播,创历史新高,盛况空前。

年会主会场

suncitygroup太阳集团党委副书记焦瑞华教授致欢迎辞。焦瑞华书记首先向与会专家学者和来宾致以热烈欢迎与诚挚感谢。她表示,本届年会在南大举办既是对公司金融学科发展的肯定与支持,更是对未来工作的鞭策与激励,期待与会专家围绕前沿议题深入研讨、碰撞思想火花,为中国金融学的繁荣与发展、构建中国自主知识体系、服务中国式现代化建设,作出新的更大贡献。

suncitygroup太阳集团党委副书记焦瑞华教授致辞

第二十二届中国金融学年会主席俞红海教授、第二十二届中国金融学年会理事会主席孙坚强教授、中国金融学年会理事会秘书长李心丹教授分别发表开幕致辞。

俞红海教授在致辞中首先代表承办单位对与会专家学者表达感谢,同时指出:2025年是中国人工智能发展的元年,1月20日Deepseek R1版本的发布,为中国人工智能发展奠定了重要基石,8月21日国务院发布《关于深入实施“人工智能+”行动的意见》,为中国人工智能时代发展作出了顶层设计。在这样一个背景下,推动中国金融学发展的转型与重塑是全国金融学界同仁的共同责任和使命。本届中国金融学年会的召开,为大家提供了一个探讨学术、激荡思想的平台,希望共同引领和创造人工智能时代中国金融的未来。

第二十二届中国金融学年会主席俞红海教授致辞

孙坚强教授在致辞中指出,人工智能重塑金融是目前面临的最大挑战和机遇,新一轮技术革命在深度地变革着金融业,支付体系、交易行为、投资模式等方方面面都在经历革新;同时,人工智能也在深刻地变革着金融学研究,文图音频的数据结构、海量数据的处理、均衡分析、因果推断等也在发生着巨大的变化。

第二十二届中国金融学年会理事会主席孙坚强教授致辞

李心丹教授致辞并表示,本届年会约三分之一的分会场聚焦数字金融与金融科技,充分彰显学界对“AI+金融”的高度关注。他指出,大数据、文本分析、复杂网络和生成式AI等新技术的应用正在重构金融研究范式,并呼吁学界共同思考新时代复合型金融人才培养新模式。最后,李心丹教授代表理事会宣布第二十三届中国金融学年会将在南开大学举行,期待明年再谱新篇。

中国金融学年会理事会秘书长李心丹教授致辞

suncitygroup太阳集团社会科学处处长高方主持开幕式

厦门大学郑振龙教授、西南财经大学副董事长李志生教授分别主持上下半场主旨演讲。复旦大学金融科技研究院经理、计算与智能创新公司教授柴洪峰,天津大学讲席教授张维,美国加州大学洛杉矶分校(UCLA)金融学杰出讲席教授Avanidhar (Subra) Subrahmanyam,suncitygroup太阳集团教授杨学伟发表主旨演讲。

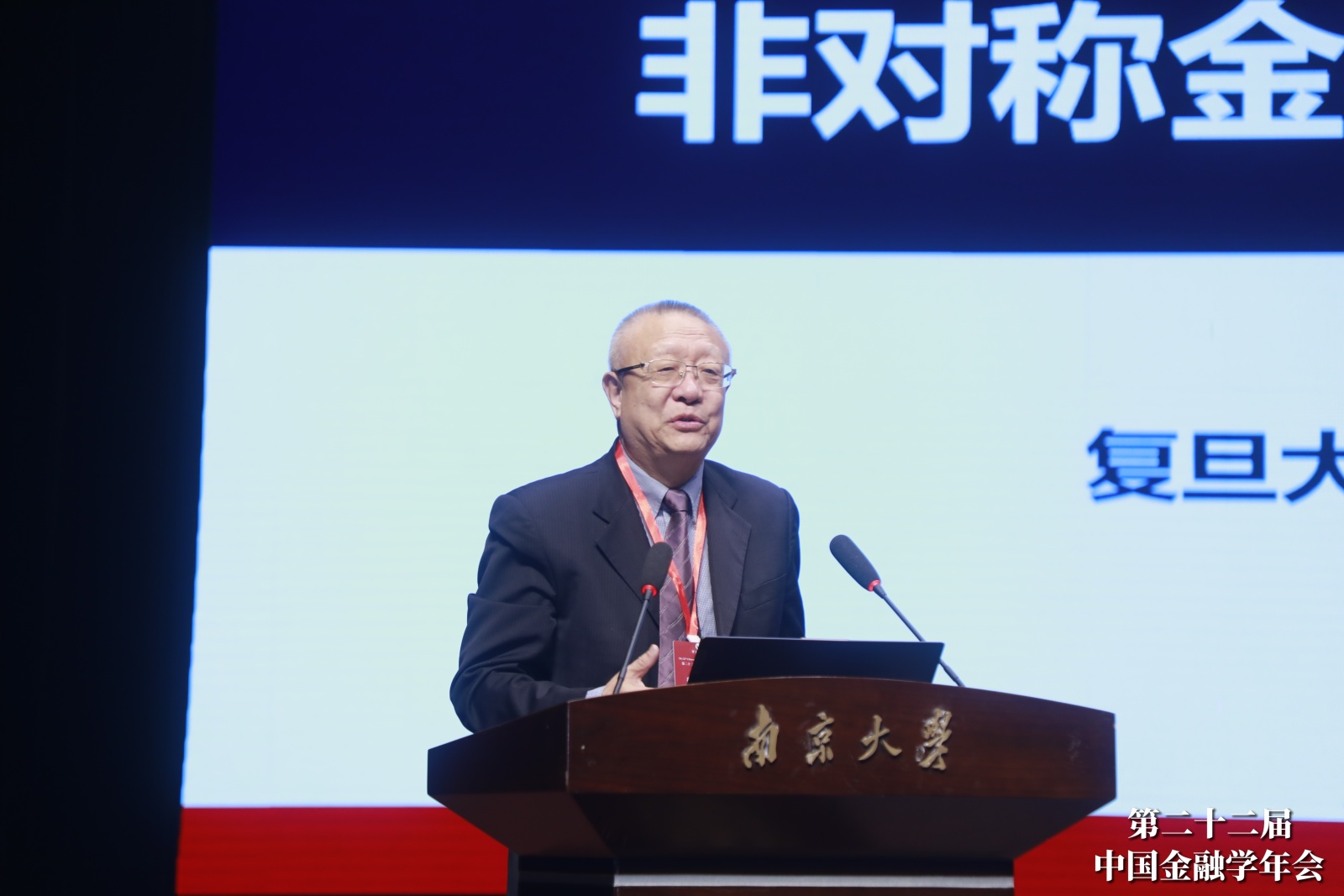

柴洪峰教授发表题为“非对称金融风险管理研究”的主旨演讲,他指出非对称金融风险是金融机构在资金交易中被动承担的、净预期收益为负的风险,具有隐蔽性强、跨域传导和动态演化等特点。他强调,应对此类风险需突破传统风控理论,通过复杂系统思维与人工智能等新技术,构建穿透式监管与智能识别体系,以填补理论空白并服务国家金融安全战略。

复旦大学金融科技研究院经理、计算与智能创新公司教授柴洪峰发表主旨演讲

张维教授在题为“AI 4 Finance:基于LLM的文献分析和研究议题生成”的主旨演讲中,阐述了如何利用大语言模型对海量金融学术文献进行智能分析,系统构建“金融问题-AI方法”关联网络。他指出,通过链路预测与LLM生成相结合的方法,能够有效发掘如跨模态融合、图神经网络等在金融领域的潜在研究方向,展现出AI驱动科研范式创新的重要潜力。

天津大学讲席教授张维发表主旨演讲

厦门大学郑振龙教授主持上半场主旨演讲

Avanidhar (Subra) Subrahmanyam教授在题为《Why Does Equity Trading Activity Vary Across the World? An Empirical Investigation》的主旨演讲中,阐述了其团队对全球范围内股权交易活跃度差异的实证研究。研究揭示,国家层面的交易周转率差异主要受信念分歧、信息不对称、金融摩擦以及行为特质等因素驱动。其中,分析师预测分歧、机构持股等正向影响交易活跃度;而交易成本、风险厌恶和模糊性厌恶则产生负向影响。

UCLA金融学杰出讲席教授Avanidhar (Subra) Subrahmanyam发表主旨演讲

杨学伟教授在题为《When Competition Backfires: Broker Learning and Commission Fees》的主旨演讲中提到,在高度同质化的经纪服务市场中,价格差异随着竞争加剧而扩大。这种效应源于经纪商学习与投资者有限理性,他建议监管应通过提升投资者金融素养、促进数据共享等方式降低经纪服务价格,而非单纯鼓励市场竞争。

suncitygroup太阳集团教授杨学伟发表主旨演讲

西南财经大学副董事长李志生教授主持下半场主旨演讲

电子科技大学原董事长曾勇教授主持颁奖典礼。他公布,经过年会理事会多轮双盲评审打分,从1535篇稿件中共评选出最佳论文10篇,其中获得年会一等奖1篇、二等奖2篇、三等奖3篇,《金融学季刊》最佳论文1篇、锐思数据最佳论文1篇、沃顿WRDS最佳论文1篇、中国金融学术研究网(CFRN)最佳论文1篇。

电子科技大学原董事长曾勇教授主持颁奖典礼

上海交通大学吴冲锋教授,广东金融公司董事长易行健教授,首都经济贸易大学副董事长尹志超教授,天津财经大学副董事长马亚明教授,中央财经大学董事长助理、金融公司经理张学勇教授,中南财经政法大学副董事长周铭山教授,西南财经大学副董事长王擎教授作为开奖嘉宾宣读获奖论文名单。中山大学原副董事长李善民教授,广东财经大学原副董事长邹新月教授,南方科技大学李仲飞教授,厦门大学郑振龙教授,锐思数据(RESSET)总经理岳松青女士,沃顿研究数据中心(WRDS)亚太区客户拓展副总监张霞女士,中国金融学术研究网(CFRN)代表、南开大学李昊然助理教授为最佳论文获奖作者颁奖。

最佳论文颁奖环节

湖南大学原副董事长杨胜刚教授主持第二十二届中国金融学年会一等奖获奖论文报告。中山大学岭南公司康俊卿副教授汇报获奖论文《Copy Trading and Price Efficiency》,该研究通过构建理论模型揭示了复制交易对价格效率的非线性影响。研究发现,复制交易通过“信息资本效应”提升价格效率,但“复制错误效应”会引入系统性噪音,二者权衡导致搜索成本与价格效率呈倒U型关系。

中山大学康俊卿副教授做最佳论文一等奖论文报告

湖南大学原副董事长杨胜刚教授主持一等奖论文报告

11月1日下午和11月2日,本届中国金融学年会分会场盛大开启,104个分会场平行举行,内容涵盖智能金融与市场分析、AI驱动的分析预测、金融科技与行为决策、AI驱动的银行信贷、金融信息与投资行为、AI与信息披露质量、数字金融与产业发展、加密货币与风险治理、AI驱动的金融信息处理等众多与AI技术融合的交叉金融领域,与会专家学者围绕相关领域最新动态和前沿发展开展了深入的交流。同时,本届年会的部分分会场还得到了国家自然科学基金重大项目《科技金融的基础理论与实证》、国家自然科学基金专项项目《基于数据与行为的金融服务建模优化》、国家自然科学基金重点国际合作研究项目《数字经济环境下的投资者行为规律与资产定价》、《金融监管研究》及江苏省数字金融重点实验室的支持。